Planejamento para sair do vermelho: passos para recuperar suas finanças rápido

Planejamento para sair do vermelho envolve mapear dívidas e despesas, reduzir gastos essenciais, criar um orçamento eficiente, controlar as finanças diariamente e usar comunicação inteligente para negociar dívidas e facilitar pagamentos.

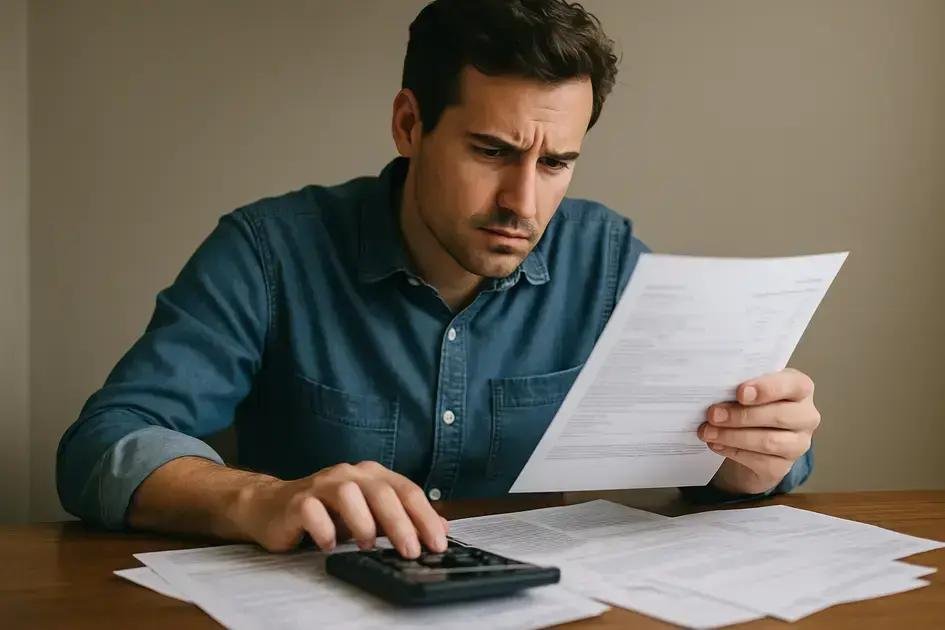

Se o planejamento para sair do vermelho parece um bicho de sete cabeças, saiba que é mais comum do que você imagina. Já se pegou preocupado ao ver o saldo negativo no extrato? Neste texto, vou mostrar que dá para organizar essa bagunça financeira com passos simples e práticos. Que tal entender como dar o primeiro passo para virar esse jogo?

entendendo o que significa estar no vermelho

Estar no vermelho significa que suas despesas estão maiores do que sua renda disponível, resultando em saldo negativo no banco ou dívidas acumuladas. É uma situação comum que ocorre quando não há um equilíbrio entre gastos e ganhos ao longo do tempo. Isso pode afetar desde pequenas compras diárias até compromissos financeiros maiores, como contas e empréstimos.

Para entender melhor, imagine que seu salário mensal é de R$ 2.000, mas você acaba gastando R$ 2.500. Esse excesso de R$ 500 faz com que você precise usar crédito, como cheque especial ou cartão de crédito, entrando no chamado “vermelho”. Esse ciclo pode se repetir e crescer rapidamente se não for controlado.

Além do impacto financeiro, estar no vermelho pode causar estresse e ansiedade, dificultando o planejamento futuro. Por isso, reconhecer essa condição é o primeiro passo para adotar estratégias que mudem essa realidade. Conhecer suas finanças e aceitar o problema sem medo ajuda a construir um caminho para a estabilidade.

como mapear suas dívidas e despesas

Mapear suas dívidas e despesas é essencial para ter controle claro da sua situação financeira. Comece listando todas as suas dívidas, como empréstimos, cartão de crédito, carnês e financiamentos. Anote o valor total, as taxas de juros e o prazo para pagamento. Isso ajuda a entender quais dívidas têm maior impacto e urgência.

Em seguida, reúna todas as despesas mensais, dividindo em fixas (como aluguel, contas de luz, água, internet) e variáveis (como alimentação, lazer e transporte). Use planilhas ou aplicativos financeiros para facilitar esse registro. O importante é ter uma visão detalhada para identificar gastos que podem ser reduzidos.

Organizando as informações

Com todas as dívidas e despesas anotadas, crie um relatório simples mostrando o total de gastos e valores devidos. Isso ajuda a visualizar o montante necessário para equilibrar suas finanças e criar um plano de pagamento eficaz.

Um passo importante é priorizar o pagamento das dívidas com juros mais altos para evitar que elas cresçam rapidamente. Também considere negociar prazos e condições com seus credores para aliviar a pressão financeira.

Esse mapeamento permite identificar onde o dinheiro está indo, criando consciência para tomar decisões melhor informadas e começar o processo para sair do vermelho com planejamento e controle.

técnicas para reduzir gastos sem abrir mão do essencial

Reduzir gastos sem abrir mão do essencial requer planejamento e escolhas conscientes. Comece avaliando seus hábitos de consumo e identificando gastos que podem ser cortados ou reduzidos, como assinaturas não utilizadas, refeições fora de casa e compras por impulso.

Priorize o que é necessário

Separe suas despesas entre essenciais e supérfluas. Gastos com moradia, alimentação básica, transporte e saúde devem ser mantidos, mas é possível economizar mesmo nesses itens, buscando opções mais econômicas ou negociando melhores preços.

Na alimentação, por exemplo, cozinhar em casa ao invés de comprar alimentos prontos pode gerar uma grande economia. Planeje suas refeições e faça uma lista de compras para evitar desperdícios e gastos desnecessários.

Repense serviços e contas

Revise contratos de serviços como internet, telefone e TV a cabo para verificar se existem planos mais baratos ou promoções. Considere eliminar serviços que pouco usa e busque alternativas gratuitas ou com custos reduzidos.

Utilize recursos como luz natural durante o dia para economizar energia e evite desperdícios de água, reduzindo as contas mensais.

Evite dívidas e pagamentos por impulso

Prefira pagar suas contas em dia para evitar juros e multas, e não caia na armadilha de parcelar compras desnecessárias. Analise cada compra perguntando se ela é realmente importante naquele momento.

Combinar essas técnicas ajuda a equilibrar o orçamento sem prejudicar seu estilo de vida, criando hábitos financeiros saudáveis para sair do vermelho com tranquilidade.

passos para reorganizar suas finanças e criar um orçamento eficiente

Para reorganizar suas finanças, o primeiro passo é saber exatamente quanto você ganha e quanto gasta. Anotar todas as entradas e saídas de dinheiro é fundamental para ter clareza sobre seu orçamento.

Crie um orçamento eficiente

Liste todas as despesas fixas, como aluguel, contas e transporte, e as variáveis, como alimentação e lazer. Estabeleça um limite para cada categoria, priorizando o pagamento das dívidas e as necessidades básicas.

Utilizar ferramentas digitais, como aplicativos de controle financeiro, pode facilitar o acompanhamento diário dos gastos.

Faça ajustes realistas

Após mapear sua realidade financeira, identifique onde pode cortar gastos ou ajustar hábitos sem comprometer sua qualidade de vida. Ajustes consistentes, mesmo que pequenos, ajudam a equilibrar o orçamento.

Reserve uma parte da sua renda para criar uma reserva emergencial, que servirá para imprevistos e evitará novas dívidas.

Monitore regularmente

Revisar o orçamento semanalmente ou mensalmente permite acompanhar seu progresso e fazer correções necessárias. Um orçamento eficiente não é rígido, ele acompanha suas mudanças e necessidades.

Com disciplina e organização, sua vida financeira se torna mais estável e você poderá sair do vermelho de forma planejada e segura.

a importância de um controle financeiro diário e como manter

Ter um controle financeiro diário é fundamental para manter suas finanças organizadas e evitar surpresas desagradáveis. O hábito de registrar cada entrada e saída de dinheiro ajuda a ter uma visão real do seu saldo e a identificar rapidamente onde ajustes são necessários.

Como manter o controle diariamente

Use uma agenda, planilha ou aplicativo para anotar todas as despesas e receitas assim que ocorrerem, sem deixar para depois. Isso evita esquecimentos e garante dados precisos para análise.

Reserve um momento fixo do dia, como à noite, para revisar o que foi registrado. Esse cuidado reforça o hábito e ajuda a entender seus padrões de consumo.

Benefícios do controle diário

Além de evitar gastos desnecessários, o controle constante permite planejar melhor o futuro, organizar o pagamento de contas e identificar oportunidades para economizar.

Com essa prática, você ganha mais segurança e confiança para tomar decisões financeiras, o que é essencial para sair do vermelho e conquistar estabilidade.

como usar a comunicação inteligente para negociar dívidas e facilitar pagamentos

Usar uma comunicação inteligente para negociar dívidas é um passo estratégico que pode facilitar pagamentos e aliviar sua situação financeira. O primeiro ponto é manter a calma e ser claro ao contatar seus credores. Explique sua situação de forma objetiva e sincera, mostrando interesse em encontrar uma solução viável para ambas as partes.

Prepare-se antes da negociação

Reúna todas as informações sobre suas dívidas, como valores, prazos e taxas de juros. Assim, você pode propor um plano de pagamento realista e consistente com sua capacidade financeira.

Também é importante definir suas prioridades, sabendo quais dívidas precisam de atenção imediata e quais podem ser renegociadas com maior margem.

Seja flexível e aberto a ofertas

Durante a conversa, mostre-se disposto a ouvir as propostas do credor e considere alternativas como parcelamentos, descontos para pagamento à vista, ou prazos estendidos. Negociar com abertura aumenta as chances de conseguir condições melhores.

Evite prometer valores que não poderá cumprir, pois isso pode piorar sua situação ou resultar na perda da confiança do credor.

Mantenha registro da negociação

Após acordar as condições, peça um documento formal que confirme os termos negociados. Ter um contrato ou e-mail de confirmação é essencial para garantir seus direitos.

Comunicar-se de maneira estratégica e organizada torna o processo menos estressante e aumenta as chances de sair do vermelho de forma sustentável.

Conclusão

Planejar para sair do vermelho é um processo que exige organização, disciplina e comprometimento. Com técnicas práticas para entender suas finanças, mapear dívidas, controlar gastos e negociar de forma inteligente, é possível recuperar o equilíbrio financeiro.

Manter um controle diário e um orçamento eficiente ajuda a evitar novos endividamentos e a garantir uma vida financeira mais estável. Lembre-se de que pequenas mudanças constantes podem trazer resultados significativos ao longo do tempo.

Assim, com foco e atitude, você tem tudo para deixar o vermelho para trás e conquistar tranquilidade financeira.

FAQ – Perguntas frequentes sobre planejamento para sair do vermelho

O que significa estar no vermelho?

Estar no vermelho significa gastar mais do que você ganha, resultando em saldo negativo ou dívidas acumuladas.

Como posso mapear minhas dívidas e despesas?

Anote todas as dívidas, incluindo valores, juros e prazos, e registre suas despesas fixas e variáveis para entender melhor suas finanças.

Quais técnicas ajudam a reduzir gastos sem abrir mão do essencial?

Priorize despesas essenciais, corte gastos supérfluos, cozinhe em casa e renegocie serviços para economizar sem comprometer sua qualidade de vida.

Como criar um orçamento eficiente para reorganizar minhas finanças?

Liste suas receitas e despesas, estabeleça limites de gastos, use ferramentas digitais e revise o orçamento regularmente para manter o controle.

Por que o controle financeiro diário é importante?

Registrar entradas e saídas diariamente ajuda a evitar esquecimentos, identificar gastos desnecessários e planejar melhor suas finanças.

Como negociar dívidas usando comunicação inteligente?

Seja claro e sincero com os credores, proponha planos de pagamento realistas, esteja aberto a negociações e mantenha registros das acordos fechados.

Publicar comentário